沈阳市科创服务平台

政策解读 项目申报 高企认定 知识产权

科创产业全链条服务

企业补贴申报热线

024 3123 1081

沈阳市科创服务平台

政策解读 项目申报 高企认定 知识产权

科创产业全链条服务

024 3123 1081

来源:本站 发布时间:2021/07/07

如何看懂高新技术企业认定申请专项审计报告

高新技术企业认定申请需要提供两类审计报告:一类是认定期年度审计报告,另一类是专项审计报告。

后者对于高新技术企业认定申请具有特殊用途,表明注册会计师按照审计准则和《工作指引》规定执行高企认定专项审计业务,能够对申报企业的研究开发费用结构明细表和高新技术产品(服务)收入明细表不存在重大错报获取合理保证。

当然,我们需要明白:高新技术企业内部控制宗旨和高企认定审计目的截然不同,注册会计师是对申报企业编制的申报明细表作出评价,并非对企业所有的控制发表审计意见。

一、高新技术企业认定申请需要出具审计或鉴证报告的材料

1、企业近三个会计年度(实际年限不足三年的按实际经营年限)研究开发费用专项审计或鉴证报告,并附研究开发活动说明材料;

2、近一个会计年度高新技术产品(服务)收入专项审计或鉴证报告;

3、经具有资质的中介机构鉴证的企业近三个会计年度的财务会计报告(包括会计报表、会计报表附注和财务情况说明书)。

二、出具高新技术企业认定专项审计报告或鉴证报告的中介机构应具备什么资质?

1、具备独立执业资格,成立三年以上,近三年内无不良记录;

2、承担认定工作当年的注册会计师或税务师人数占职工全年月平均人数的比例不低于30%,全年月平均在职职工人数在20人以上;

3、相关人员应具有良好的职业道德,了解国家科技、经济及产业政策,熟悉高新技术企业认定工作有关要求。

注:凡是黑名单事务所提供的专项审计报告均无效。建议企业多关注“高新技术企业认定工作网”当中“公示公告”下的“中介机构黑名单”栏目。

三、高新技术企业认定专项报告有哪些类型

高新技术企业认定专项审计业务的专项审计报告可以分为无保留意见的审计报告、保留意见的审计报告、否定意见的审计报告和无法表示意见的审计报告。保留意见的专项审计报告、否定意见的专项审计报告和无法表示意见的专项审计报告,统称为非无保留意见的专项审计报告。

根据注册会计师出具的无保留意见的审计报告是否附加说明段、强调事项段或任何修饰性用语时,可将报告分为标准专项审计报告和非标准专项审计报告。非标准专项审计报告,是指标准专项审计报告以外的其他专项审计报告,包括带强调事项段的无保留意见的专项审计报告和非无保留意见的专项审计报告。

四、高新技术企业专项审计报告包含哪些要素

高新技术企业专项审计报告应当包括下列要素:

1、标题,收件人;

2、引言段;

3、管理层的责任段,注册会计师的责任段;

4、说明段,审计意见段;

5、编制基础及使用限制段;

6、注册会计师的签名和盖章;

7、会计师事务所的名称、地址及盖章;以及报告日期。

引言段、说明段和审计意见段,以及编制基础及使用限制段是审计报告重要部分。

专项审计报告的引言段会说明申报企业的名称以及具体审计对象,是对研究开发费用或者是高新技术产品(服务)收入明细表进行的审计。

说明段会摆出发表审计意见段的理由。涉及出具非无保留意见的专项审计报告时,注册会计师应当在注册会计师的责任段之后、审计意见段之前增加说明段,详细表明导致发表保留意见、否定意见或无法发表意见的所有原因,并在可能的情况下,注册会计师会指出其对研究开发费用或者高新技术产品(服务)收入明细表的影响程度;该说明段有时也会以“强调事项”形式出现在“审计意见段”之后,反映一些重大不确定性事项,只是增加专项审计报告的信息含量,提高专项审计报告的有用性,不影响发表的审计意见。

编制基础及使用限制段是表明审计报告使用用途的,比如,高新技术企业认定申请用的审计报告,会在这段文字当中明确表明“专项审计报告仅供申报企业申报高新技术企业认定时使用,不得用于其他目的”类似表述。

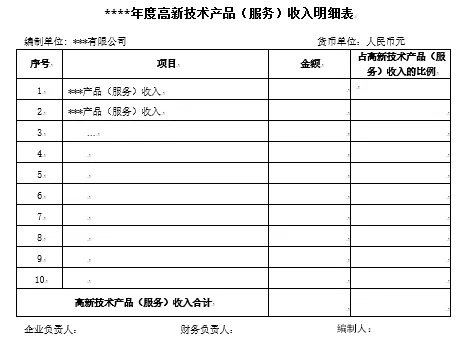

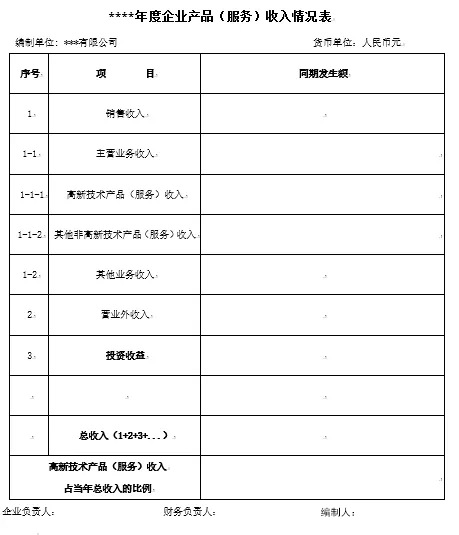

五、高新技术企业专项审计报告当中涉及高新技术产品(服务)收入部分的具体内容

涉及高新技术产品(服务)收入部分的是:申请前一年度企业产品(服务)收入情况表和申请前一年度高新技术产品(服务)收入明细表,编制原则和方法,以及说明。

注意:高新技术企业认定必须满足“最近一个会计年度高新技术产品(服务)收入占企业当年总收入的60%以上。具体表格如下图所示:

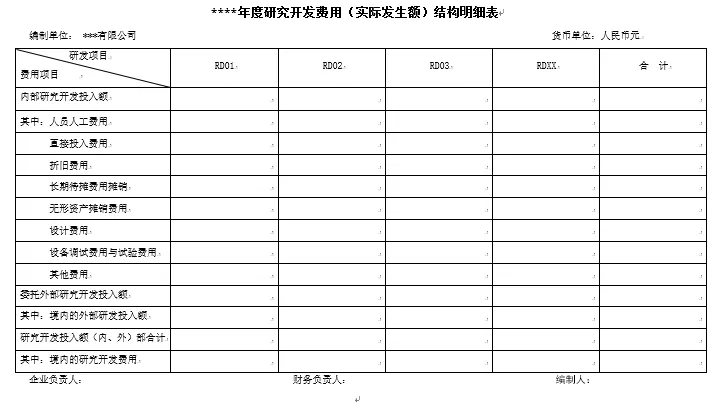

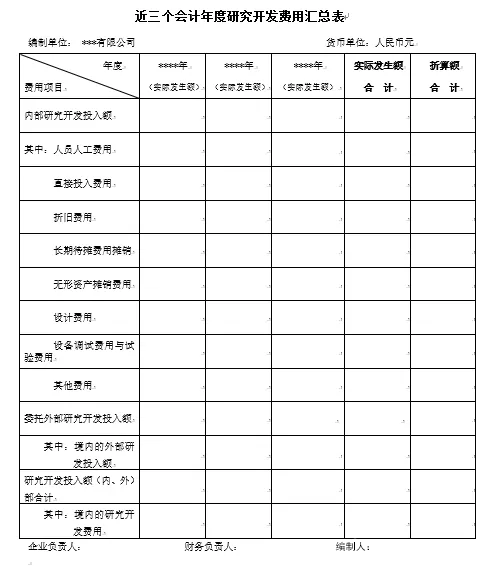

六、高新技术企业专项审计报告当中涉及到研发费用部分的具体内容

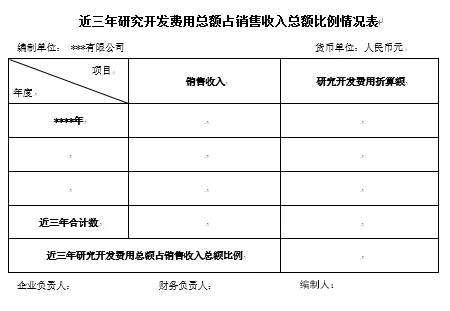

高新技术企业专项审计涉及研发费用的部分,主要是年度会计年度研发费用结构明细表、近三个会计年度研究开发费用汇总表,以及近三年研究开发费用总额占销售收入总额比例情况表,编制原则和方法,以及说明。

注意:企业近三个会计年度的研究开发费用总额占同期销售收入总额的比值,且最近一年销售收入小于5000万元(含)、在5000万元至2亿元(含)、在2亿元以上的企业,在对应阶段的研发费用比值分别不低于5%、4%、3%;企业在中国境内发生的研究开发费用总额占全部研究开发费用总额的比例不低于60%;委托外部研究开发费用按照实际发生额的80%计入委托方研发费用总额。

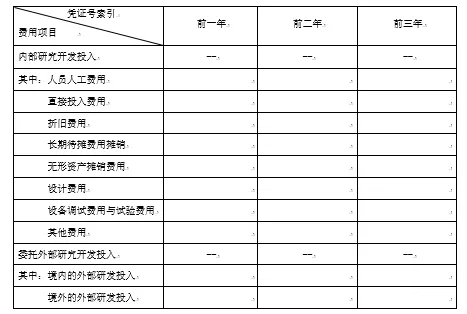

1.按研发项目归集年度研究开发费用(实际发生额)明细表。此处的实际发生额不是会计上的账载金额,而是按照《认定办法》和《工作指引》的规定口径要求编制的研究开发费用实际发生额。

2.近三个年度研究开发费用汇总

3.研发费用占比

除去研发费用、高新技术产品(服务)收入有关部分,专项审计报告附件还会涉及内容

审计报告当中通常会有“其他事项”,对研发费用、高新技术企业产品(服务)当中未涉及内容进行披露,比如近3年财务报表审计报告出具情况及审计意见,高新技术产品(服务)收入明细表的编制说明,以及辅助账补充资料明细等。

研究开发辅助账明细是作为企业研发费用归集依据提供给会计师事务所审计使用,无需附在专项审计报告内。会计师事务所须在该栏目中披露企业是否在会计核算上设立“研究开发费用”专户核算,或是否提供研发费用辅助账。如果企业首次申请认定前在会计核算上未设立“研究开发费用”专户核算,须提供按规定要求的表格。规定表格如下图所示:

七、高企认定申请专项审计报告注意点

根据《中国注册会计师审计准则第1601号──对特殊目的审计业务出具审计报告》的规定,注册会计师不应将整套财务报表附于专项审计报告后,以免信息使用者误认为对财务报表组成部分出具的审计报告与整套财务报表相关。

注册会计师应整体考量年度财报与研究开发费用、高新技术产品收入明细审计有关的审计结论,关注年度财报审计财报类型,对于存在申报企业研究开发费用、高新技术产品(服务)收入相关的非标准审计报告情况的,须考量其对该专项审计业务和审计意见影响。

如果已对整套财务报表出具否定意见或无法表示意见的审计报告,只有在企业年度研究开发费用和高新技术产品(服务)收入并不构成财务报表的主要部分时,注册会计师才可以对其出具专项审计报告。否则,会对整套财务报表的审计报告产生影响。

沈阳高新技术企业申报热线:188 0246 1662